家計簿からExcelで複式帳簿-2【確定申告】

私の青白申告、複式帳簿はExcelです。

ネットで複式帳簿を学び、帳簿をExcelで作り上げました。

もちろん、完全無料です。

2回目は、1回目で作成した仕訳帳をもとに損益計算書と貸借対照表を作ります。

ここまでできれば、取り敢えずは青色申告が可能です。

- 家計簿からExcelで複式帳簿-1 家計簿から仕訳帳をつくる

- 家計簿からExcelで複式帳簿-2 損益計算書と貸借対照表

- 家計簿からExcelで複式帳簿-3 勘定科目のお話

- 家計簿からExcelで複式帳簿-4 固定資産の取り扱い

試算表を作ろう

いよいよ、待ちに待った損益計算書と貸借対照表を作ります。

これさえできれば、青色申告はできたも同然です。

気持ちもはやるばかりですね。

この損益計算書と貸借対照表、仕訳帳から一気に作ることも可能です。

でも、ここはワンクッション置いて、まずは試算表を作りましょう。

はやる気持ちを抑えて、急げばまわれというヤツですね。

百聞は一見に如かず、まずはその試算表とやらをみてみましょう。

ザクっとこんな感じですね。

早い話、勘定科目の一覧表です。

ポイントがひとつあります。

それは、左側と右側があるということです。

上図ではわかりやすくするために、項目のセルを色分けしています。

それで、左側の勘定科目(緑色)は借方系の科目になります。

そして、右側の勘定科目(黄色)は貸方系の科目になります。

要は、勘定科目には借方系と貸方系の2種類があるということですね。

一日には昼と夜、社会には表と裏、そして人間には善と悪。

どのようなモノにも、必ず二面性があります。

同様に、勘定科目にも借方と貸方の二つの側面があるモノと思ってください。

この借方系と貸方系の違いは、次に説明する集計方法の違いになってきます。

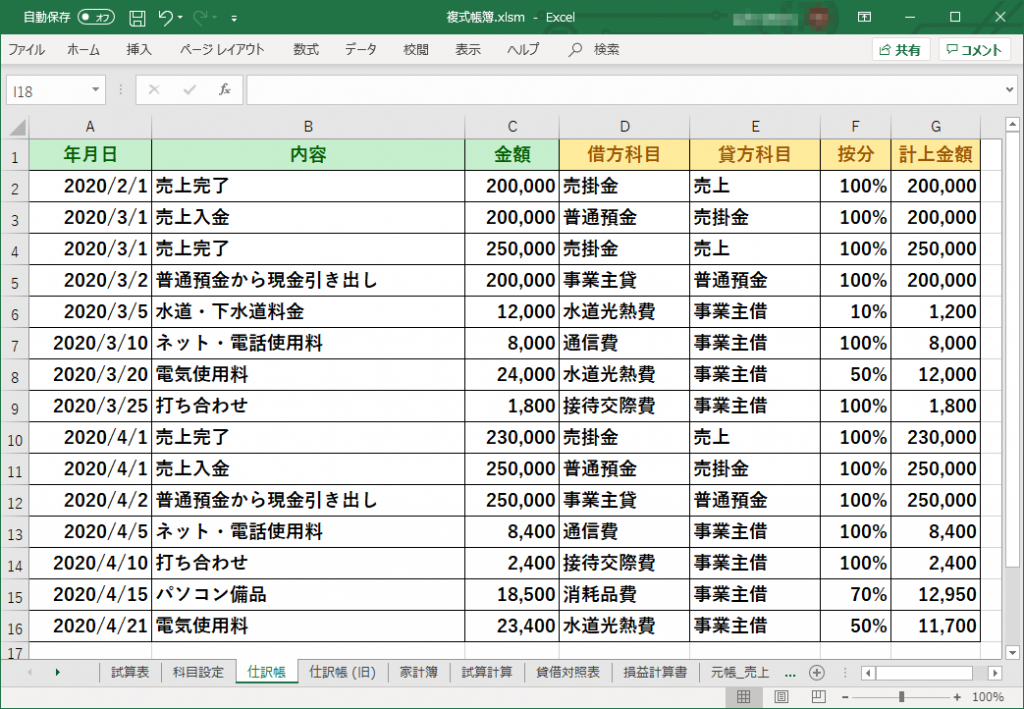

勘定科目ごとに集計して入力します。

それでは、試算表に金額を入力していきます。

この金額のベースになるのは仕訳帳です。

あらためて、仕訳帳を表示します。

説明の都合上、入力項目を少し増やしています。

それでは、この表をもとに試算表に入力する金額を算出していきましょう。

まずは、勘定科目ごとに借方科目にでている金額と貸方科目にでている金額を合計します。

たとえば、売掛金なら、以下のようになりますね。

上図の青色セルの部分が借方科目の金額、オレンジセルが貸方科目の金額です。

それぞれ合計すると、以下のようになります。

借方科目:200,000 + 250,000 + 230,000 = 680,000貸方科目:200,000 + 250,000 = 450,000

同じように、全ての科目について計算をします。

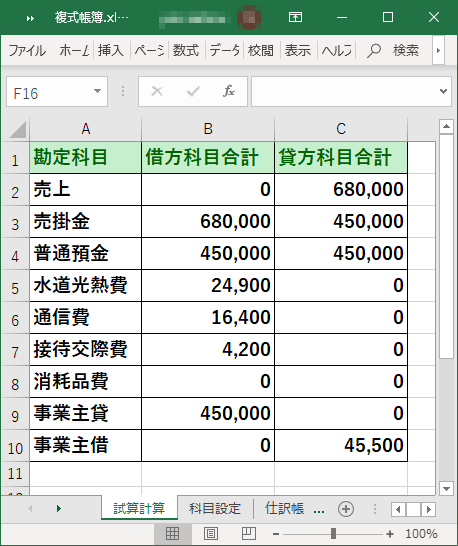

Excelなら、sumif関数を使えば一発ですね。

この計算を全ての科目について行うと、こんな感じになると思います

参考までに、上記表のB2セルの式は以下の通りです。SUMIF(仕訳帳!D2:D16,A2,仕訳帳!G2:G16)

ここまでくれば、あともう少しです。

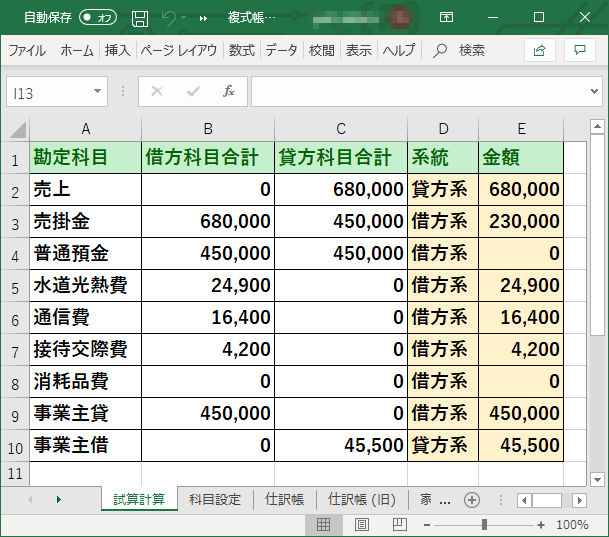

上記の計算結果をもとに、試算表に入力する金額を算出しましょう。

この算出方式ですが、借方系の科目と貸方系の科目で変わってきます。

具体的には、以下の通りです。

借方系の科目:借方科目の合計 - 貸方科目の合計貸方系の科目:貸方科目の合計 - 借方科目の合計

要は、借方系と貸方系では、引き算の向きが変わるということですね。

で、実際に計算すると、このような感じになります。

あとは、算出した金額を試算表に移せばOKですね。

というか、試算表にsumifの式をぶち込めば完了です。

できあがりは、こんな感じになります。

参考までに、計算式を記しておきます。

B3セル:SUMIF(仕訳帳!$D$2:$D16,A3,仕訳帳!$G$2:$G$16)-SUMIF(仕訳帳!$E$2:$E$16,A3,仕訳帳!$G$2:$G$16)D3セル:SUMIF(仕訳帳!$E$2:$E16,C3,仕訳帳!$G$2:$G$16)-SUMIF(仕訳帳!$D$2:$D$16,C3,仕訳帳!$G$2:$G$16)

あとは、これをコピペすればOKですね。

当然ですが、B列とD列では式が違うのでご注意ください。

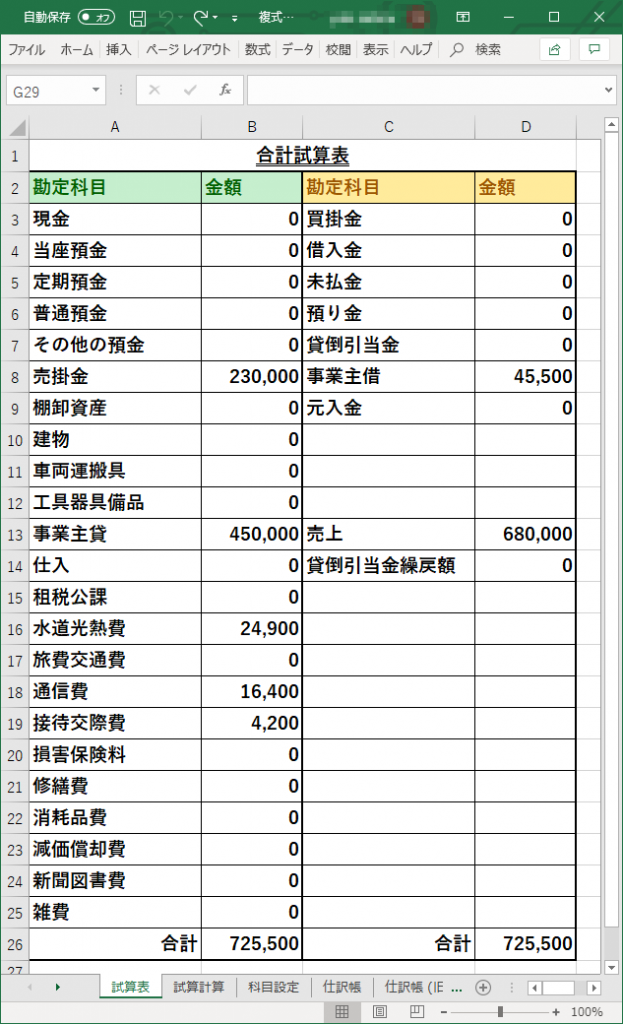

これにて、試算表が完成しました。

ここでのポイントは、借方系の合計と貸方系の合計が同じになることです。

これが違うときは、仕訳帳の勘定科目の入力が、どこか間違っています。

ちなみにサンプルでは、借方系、貸方系ともに739,080円でドンピシャですね。

それではいよいよ、本丸の損益計算書と貸借対照表を作っていきます。

実は、もうできています。

それで、損益計算書と貸借対照表はもうできています。

なぜなら、これらは試算表から特定の科目を抜き出したモノだからです。

試算表から、お金の出入りに関する科目を抜き出したのが損益計算書です。

そして、残っているお金(資産)に関する科目を抜き出したのが貸借対照表なのです。

それでは、具体的にみていきましょう。

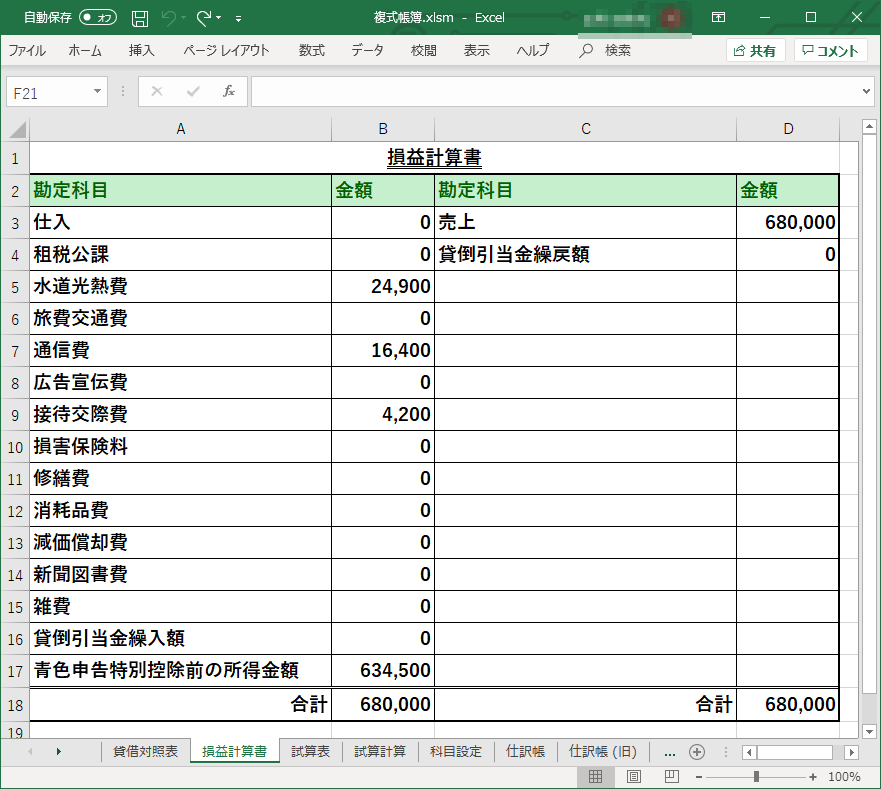

まずは、損益計算書です。

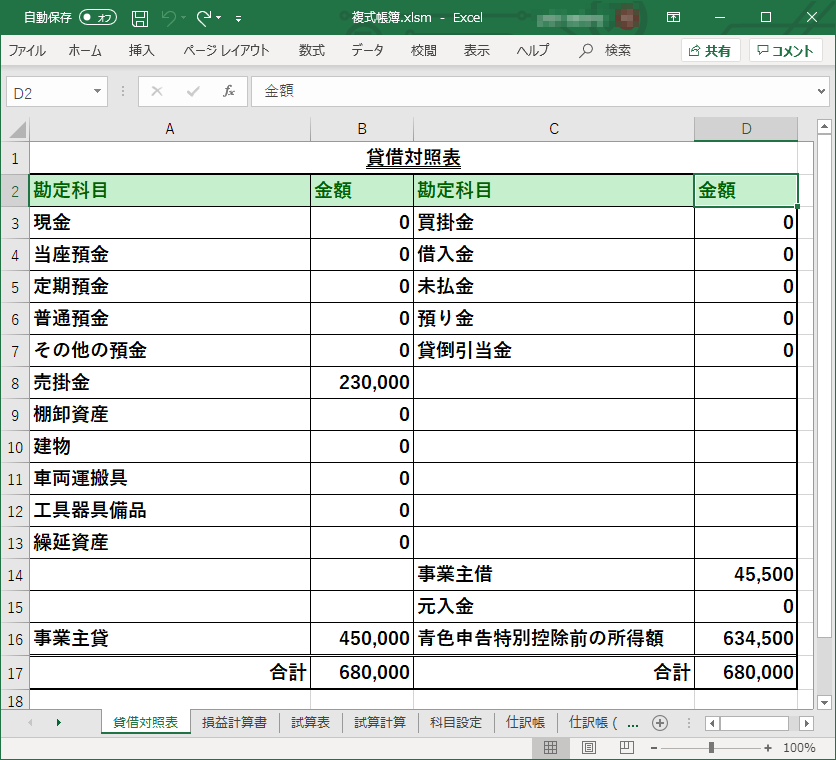

次に、貸借対照表です。

計算式は、試算表のモノと同じになります。

ただし、青色申告特別控除前の所得額は別途計算です。

この青色申告特別控除前の所得額とは、つまりは儲けのことです。

儲け = 売上 – 経費 ですから、上図の損益計算書でいくと以下の計算式になります。

-

青色申告特別控除前の所得額:D3-SUM(B3:B16)

貸借対照表の所得額については、損益計算書の計算結果を飛ばしてくればOKですね。

以上で、家計簿からExcelで複式帳簿が完了です。

お疲れさまでした。

なお、試算表と同様に、損益計算書と貸借対照表も左右の合計金額は同じになります。

貸借対照表が、バランスシートと呼ばれるゆえんですね。

ちなみに、この損益計算書と貸借対照表のフォーマットはいろいろあります。

このサイトでは、国税庁の手引きを参考にしています。

このpdfファイルは、国税庁が作成した貸借対照表の作り方についての資料です。

なんといっても、税金といったら国税庁。

よって、各種決算書も、この資料に則るのが一番間違いのない方法だと思います。

総勘定元帳も作っておきましょう。

仕訳帳と試算表、そして損益計算書と貸借対照表ができました。

これさえできれば、青色申告は可能です。

あとは国税庁の確定申告作成コーナーで、Excelが算出した金額を入力していくだけです。

ただ、複式帳簿としては、これで完璧ではありません。

最後に、主要帳簿である総勘定元帳なるモノを作っておく必要があります。

この総勘定元帳、青色申告のときは不要です。

しかし、万が一税務署の怖いおじさんが調べに来た時に必要になります。

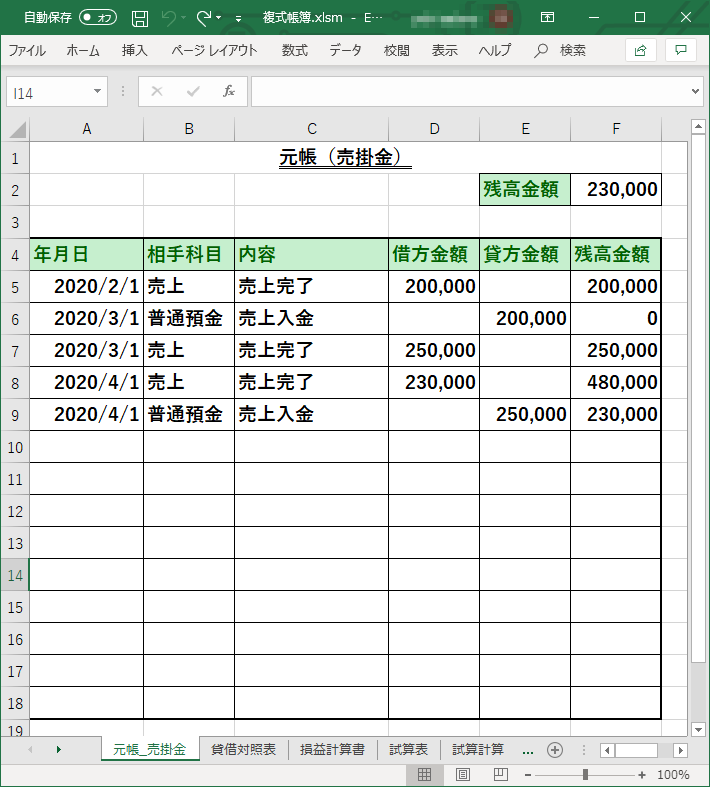

それで早い話、この総勘定元帳というのは勘定科目ごとの家計簿(お小遣い帳)です。

具体的には、こんな感じです。

これは売掛金の元帳ですが、正に売掛金の家計簿ですね。

仕訳帳より売掛金で計上された項目を、ひとつひとつピックアップして作成します。

専門用語では、この作業を転記といいます。

もう一度、仕訳帳をもとに説明しましょう。

仕訳帳の2行目が勘定元帳の5行目、仕訳帳の3行目が勘定元帳の6行目に対応しています。

そして、F列の残高は、家計簿と同じに借方金額 – 貸方金額です。

というか、これって試算表の金額算出を可視化しているだけなのですね。

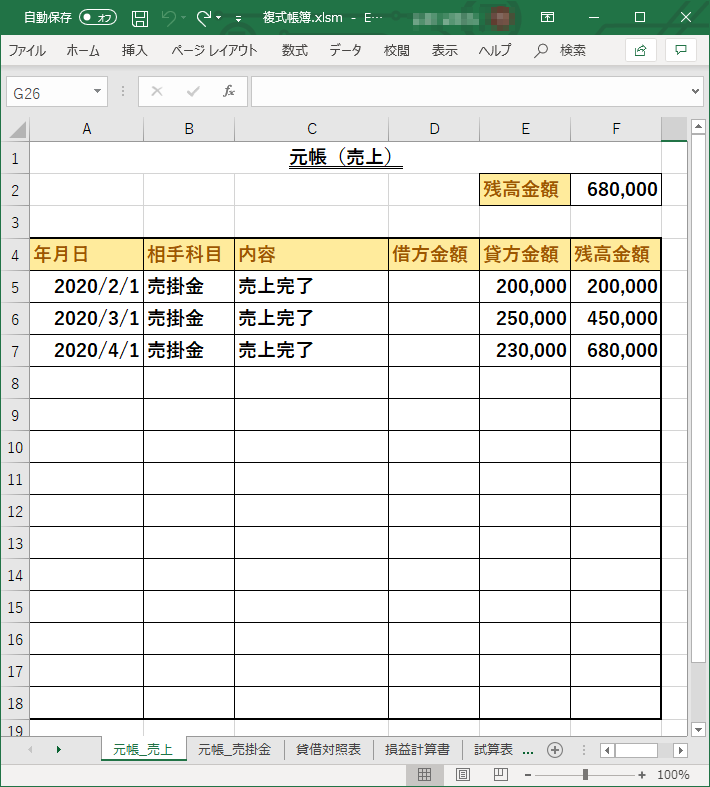

ちなみに、貸方系科目の売上は、以下のようになります。

貸方系は、F列の残高が、貸方金額 – 借方金額になります。

借方系の科目と残高の引き算が逆になりますので注意してください。

以上で、青色申告のためのExcelによる複式帳簿が完成です。

あとは、ひたすらデータを入力して申告するだけですね。

なお、総勘定元帳は仕訳帳から関数だけで作成することはできません。

いや、できるのかもしれませんが、私には不可能でした。

私は、総勘定元帳はマクロで作成するようにしています。

こちらにサンプルを置いておきますので、興味のある方はDLしてみてください。

ということで、ここまで駆け足的に複式帳簿を作ってきました。

もちろん、このExcelシートでも確定申告できますが、本当に基本項目しか対応していません。

実践するには、もう少し工夫が必要でしょう。

複式帳簿の付け方については、ググればいろいろと情報が出てきます。

しかし、もう少し理屈が分からなくては、ググった結果をみてもちんぷんかんぷんですね。

次章では、ググった結果で応用ができるように、勘定科目の解説をしていきたいと思います。